内涵报酬率是否能作为费用计算依据

2、由长健公司承担本案的全部诉讼费用。

被告长健公司诉称:2013年7月,中凯公司因自身发展需要,委托长健公司为其融资提供服务。一个多月后,成功帮助中凯公司完成从皖江金融租赁有限公司(以下简称“皖江公司”)融资3亿元(直租)金额,2013年8月28日,融资款已到中凯公司账户。双方于2013年8月28日签订《委某》,约定中凯公司收到融资后,5日内支付给长健公司服务费4194万元,并约定如中凯公司逾期支付服务费,每天按总额的千分之二支付违约金。融资到位后,长健公司即依上述协议催要服务费用,中凯公司却以种种借口推拖,不仅分文未付,反倒抢先起诉。为维护自己的合法权益,特提起反诉,请求判令:

1、中凯公司继续履行双方签订的《委某》;

2、中凯公司立即支付给长健公司融资服务费4194万元、违约金(按每日千分之二计算,至付清为止); 3、中凯公司承担本案的诉讼费用2011年4月,港城置业股东会决议向新华信托融资2-2.5亿元。

本案已于2015年在山东高院审结,法院基本支持了长健公司(居间方)的诉请。其中共涉及四项争议焦点,本文将对佣金支付条款中的具体计算进行法律分析。

(例如:融资3亿元、期限三年、票面成本年化9%,则3亿元×3年×(13.66-9%)=4194万元)

甲方在乙方为甲方促成的每笔融资到账后5日内,将归属乙方的服务费一次性支付乙方或乙方指定的账户。具体融资方式经得甲方确认。甲方未如约支付佣金的,每逾期一日,乙方可依据上述服务费总额的2‰标准收取违约金。

2、租金增加导致内涵报酬率的增加,是否应当调整佣金;

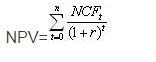

之所以会有内涵报酬率一说,实际上是因为公司会计核算需要测量的是现金折现价值,如果依据年金公示计算的现值与实际成本不同,则会出现类似利息调整项目(待摊或预提)。在债券发行,固定资产投资,融资租赁里面都会有相应的概念出现。其基本公式为:

对此,原审法院认为,IRR是用于投资公司计算内部收益率,不应作为本案中计算融资租赁费用的依据,并且融资租赁合同中的租金是否计算错误,不影响本案中按照租赁年利率计算融资服务费用。中凯公司对年化综合成本的相关抗辩主张,均不能成立,原审法院不予采信。

因为商业行为中涉及的计算公式和专业数据并非为法定依据,故在居间合同中,私募方需要明确佣金计算的公式及公式中的各项数据的依据,以免因为约定不明导致不必要的争议。