私募基金管理人审计筹划及要点(附填报流程)

最近,私募圈讨论最多的就是年度审计报告的事儿了。按照规定,已登记的私募基金管理人需按时(4月30日前)提交经审计的年度财务报告。

第一百六十四条 公司应当在每一会计年度终了时编制财务会计报告,并依法经会计师事务所审计。

2、证券投资基金法

第二十五条 私募基金管理人应当根据基金业协会的规定,及时填报并定期更新管理人及其从业人员的有关信息、所管理私募基金的投资运作情况和杠杆运用情况,保证所填报内容真实、准确、完整。发生重大事项的,应当在 10个工作日内向基金业协会报告。

私募基金管理人应当于每个会计年度结束后的4个月内,向基金业协会报送经会计师事务所审计的年度财务报告和所管理私募基金年度投资运作基本情况。

3、私募投资基金管理人登记和基金备案办法(试行)

第二十一条 私募基金管理人应当于每年度结束之日起20个工作日内,更新私募基金管理人、股东或合伙人、高级管理人员及其他从业人员、所管理的私募基金等基本信息。

私募基金管理人应当于每年度四月底之前,通过私募基金登记备案系统填报经会计师事务所审计的年度财务报告。

受托管理享受国家财税政策扶持的创业投资基金的基金管理人,还应当报送所受托管理创业投资基金投资中小微企业情况及社会经济贡献情况等报告。

4、关于进一步规范私募基金管理人登记若干事项的公告

二、关于加强信息报送的相关要求

(三)私募基金管理人应当按时提交经审计的年度财务报告

根据《私募投资基金管理人登记和基金备案办法(试行)》第21条规定,私募基金管理人应当于每年度四月底之前,通过私募基金登记备案系统填报经会计师事务所审计的年度财务报告。

1、自本公告发布之日起,已登记的私募基金管理人未按要求提交经审计的年度财务报告的,在私募基金管理人完成相应整改要求之前,中国基金业协会将暂停受理该机构的私募基金产品备案申请。同时,中国基金业协会将其列入异常机构名单,并通过私募基金管理人公示平台(http://gs.amac.org.cn)对外公示。一旦私募基金管理人作为异常机构公示,即使整改完毕,至少6个月后才能恢复正常机构公示状态。

2、新申请私募基金管理人登记的机构成立满一年但未提交经审计的年度财务报告的,中国基金业协会将不予登记。

5、私募投资基金信息披露内容与格式指引1号

附表3 私募基金信息披露年度报表

管理人说明的其他情况(如报告期内高管、基金经理及其关联基金经验、基金运作遵规守信情况、基金投资策略和业绩表现、对宏观经济、证券市场及其行业走势展望、内部基金监察稽核工作、基金估值程序、基金运作情况和运用杠杆情况、投资收益分配和损失承担情况、会计师事务所出具非标准审计报告所涉相关事项、对本基金持有人数或基金资产净值预警情形、可能存在的利益冲突等)

关注重点有:

1、公司名称在工商、税务、银行等处不一致。

名称可以使用“风险投资基金、创业投资基金、股权投资基金、投资基金、资产管理、投资管理”等字样。

2、注册地址在工商、税务、银行等处不一致,另外注意,现在政策范围内,存在经营地址和注册地址不一样的情况。

3、经营范围的准确内容:

股权类私募公司为:投资管理、资产管理、股权投资、创业投资、投资咨询。

证券类私募公司为:投资管理、资产管理。

4、资本金要求

(1)对注册资本金无要求,一般在1,000万以上;

(2)实收资本的要求:私募基金管理人的实收资本/实缴资本不足100万元或实收/实缴比例未达到注册资本/认缴资本的25%的情况,协会将在私募基金管理人公示信息中予以特别提示,并在私募基金管理人分类公示中予以公示。

5、有以下情形时不能担任法人

(1)不具备基金从业资格;

(2)无民事行为能力或者限制民事行为能力;

(3)因贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序,被判处刑罚,执行期满未逾五年,或者因犯罪被剥夺政治权利,执行期满未逾五年;

(4)担任破产清算的公司、企业的董事或者厂长、经理,对该公司、企业的破产负有个人责任的,自该公司、企业破产清算完结之日起未逾三年;

(5)担任因违法被吊销营业执照、责令关闭的公司、企业的法定代表人,并负有个人责任的,自该公司、企业被吊销营业执照之日起未逾三年;

(6)个人所负数额较大的债务到期未清偿。

主要存在企业实际出资与工商登记不一致问题(过往案例,企业实际出资情形与工商登记出现差错,工商登记出现瑕疵)。

2、企业出资方面

主要为股东出资方式、出资不实,以及未经法定验资手续等方面。

3、企业的增资、股权转让等行为方面

(1)企业增资诸如企业增资没有履行股东会决议程序,增资没有进行验资手续。

(2)股权转让主要出现的问题为股权转让对价不清晰,没有在股权转让协议中注明,留下问题及隐患。

公司以持续经营为基础,根据实际发生的交易和事项,按照《企业会计准则—基本准则》《金融企业会计制度》和其他各项会计准则及其他相关规定进行确认和计量,在此基础上编制财务报表。

2、遵循企业会计准则的声明

3、会计期间

4、记账本位币

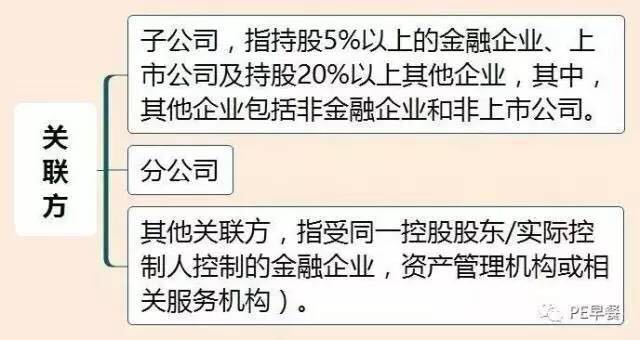

关联方是一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一控制、共同控制或重大影响的,构成关联方。

2、私募关联方包含哪些

《私募基金管理人登记法律意见书指引》第六条详细规定了私募机构的关联方,由此归纳得出关联方可主要分为三大类:

2、” 三表 “及审计报告

3、出具审计报告的会计事务所基本信息

私募君温馨提醒:还没准备审计报告的私募小伙伴,可以着手准备了呢!虽说是在4/30日前系统报送,还要给公司财务和会计师预留整理材料、出具报告的时间哟!